L’indice FISI (Foundry Industry Sentiment Indicator) est publié chaque mois par l’association européenne de fonderie EFF (ex-CAEF) à partir des réponses des organisations membres, dont la Fédération Forge Fonderie, sur le climat des affaires dans le secteur de la fonderie (fonte, acier et non-ferreux) à date et leurs attentes pour les six prochains mois.

Télécharger les résultats de l’indice FISI de décembre 2024

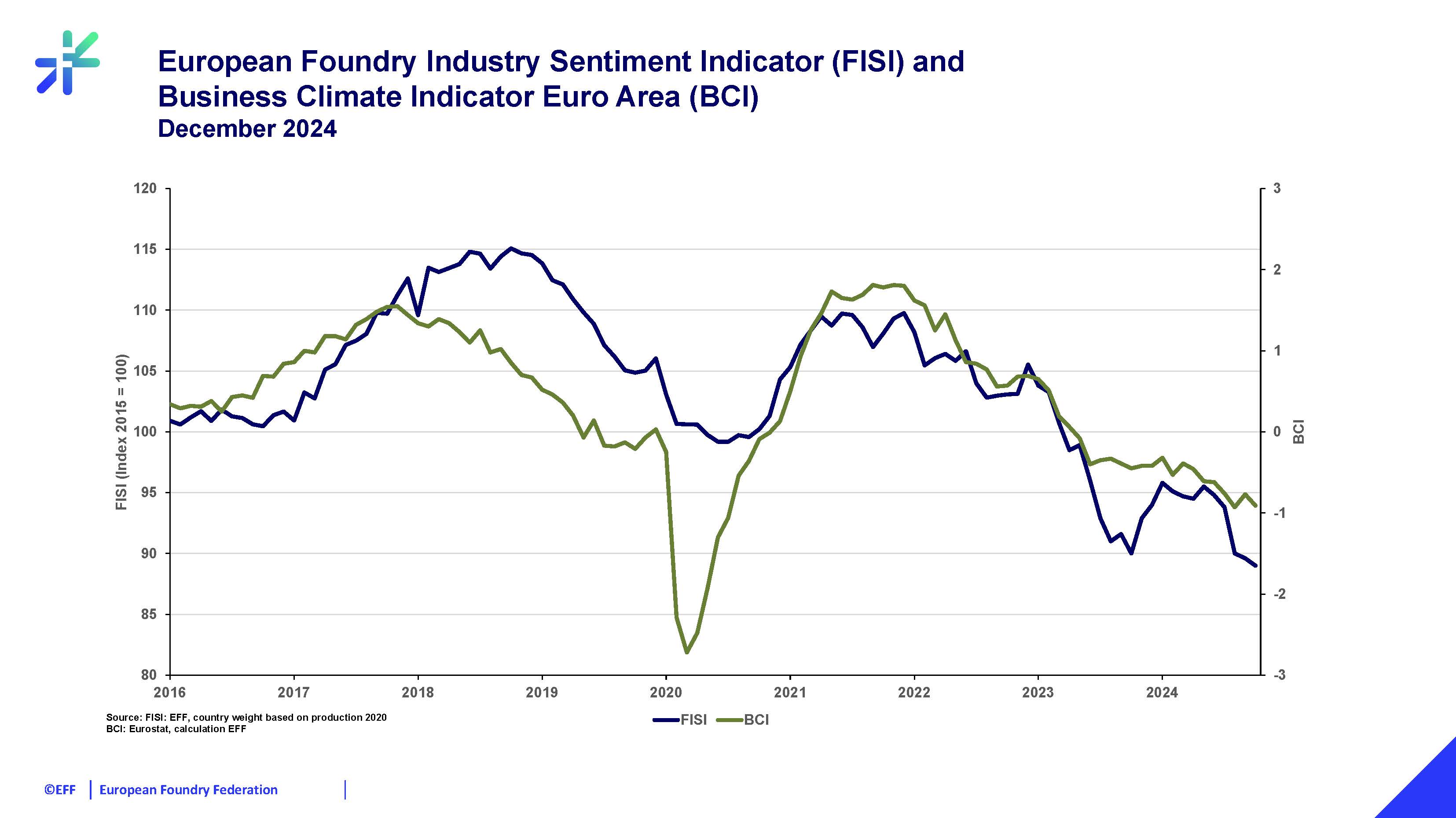

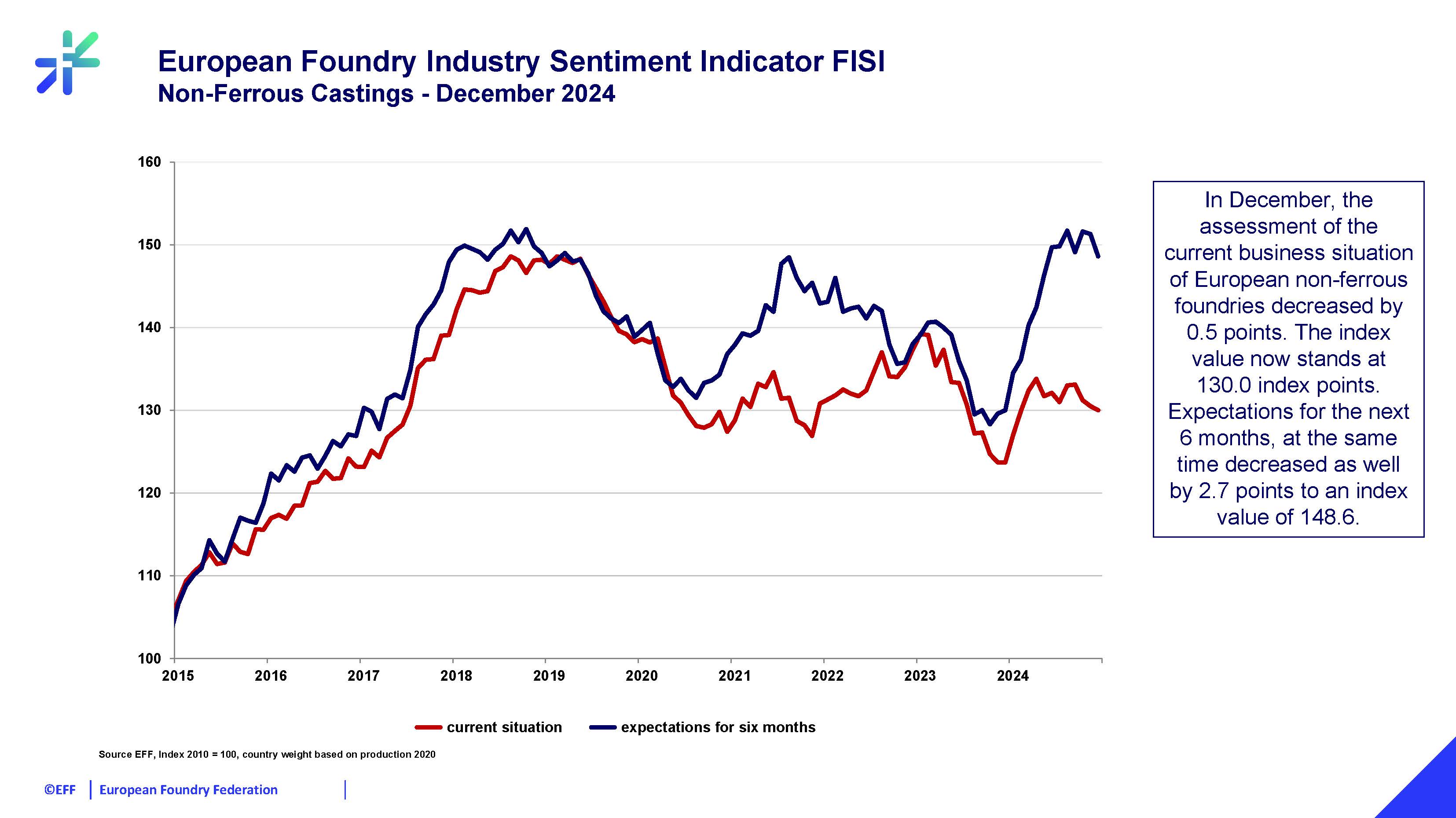

En décembre 2024, l’indice FISI poursuit sa baisse, passant de 89,6 à 89,0 points. Ceci marque le contexte difficile persistant et les incertitudes de l’environnement économique et industriel auxquels doit faire face l’industrie européenne de la fonderie.

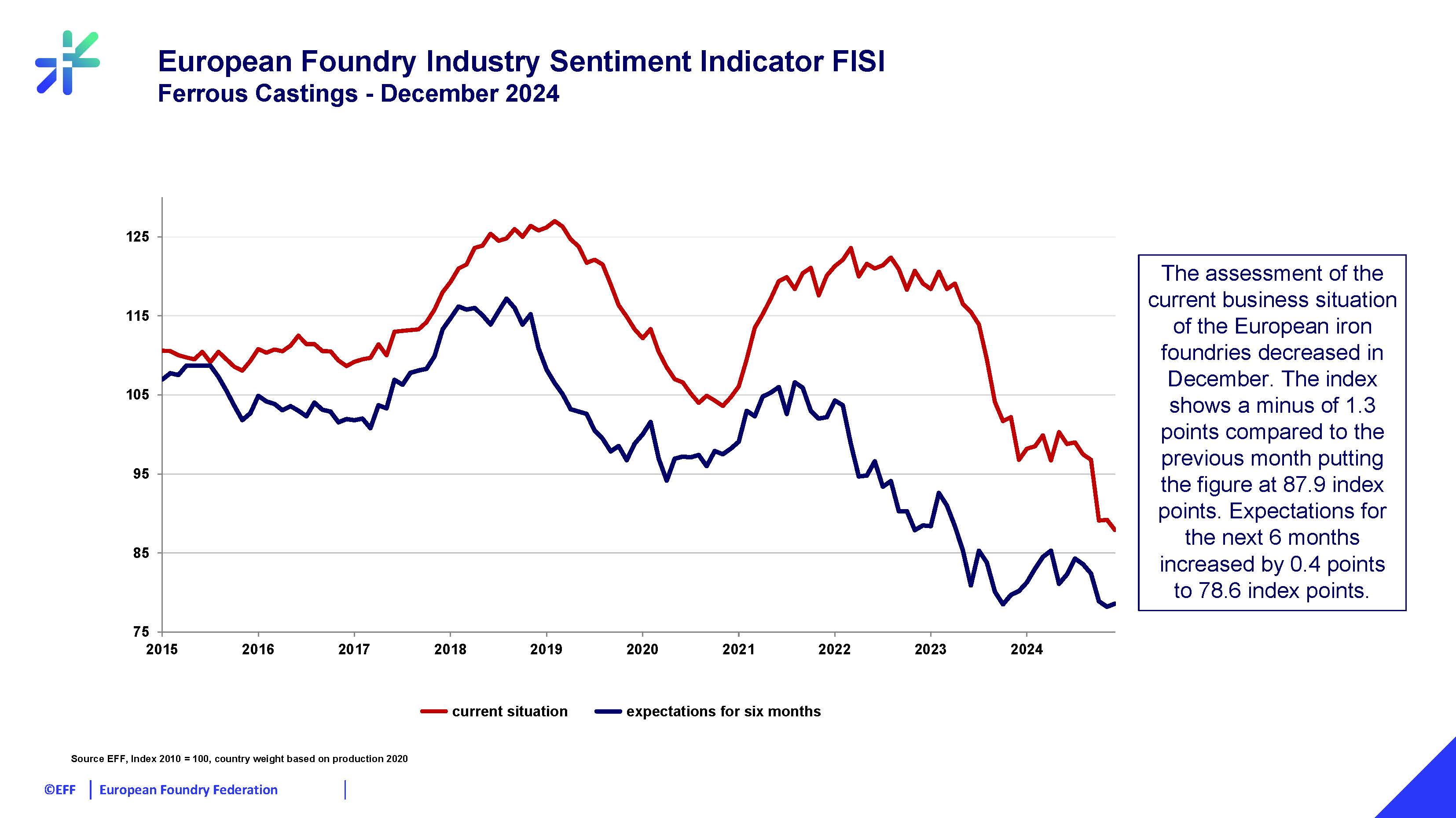

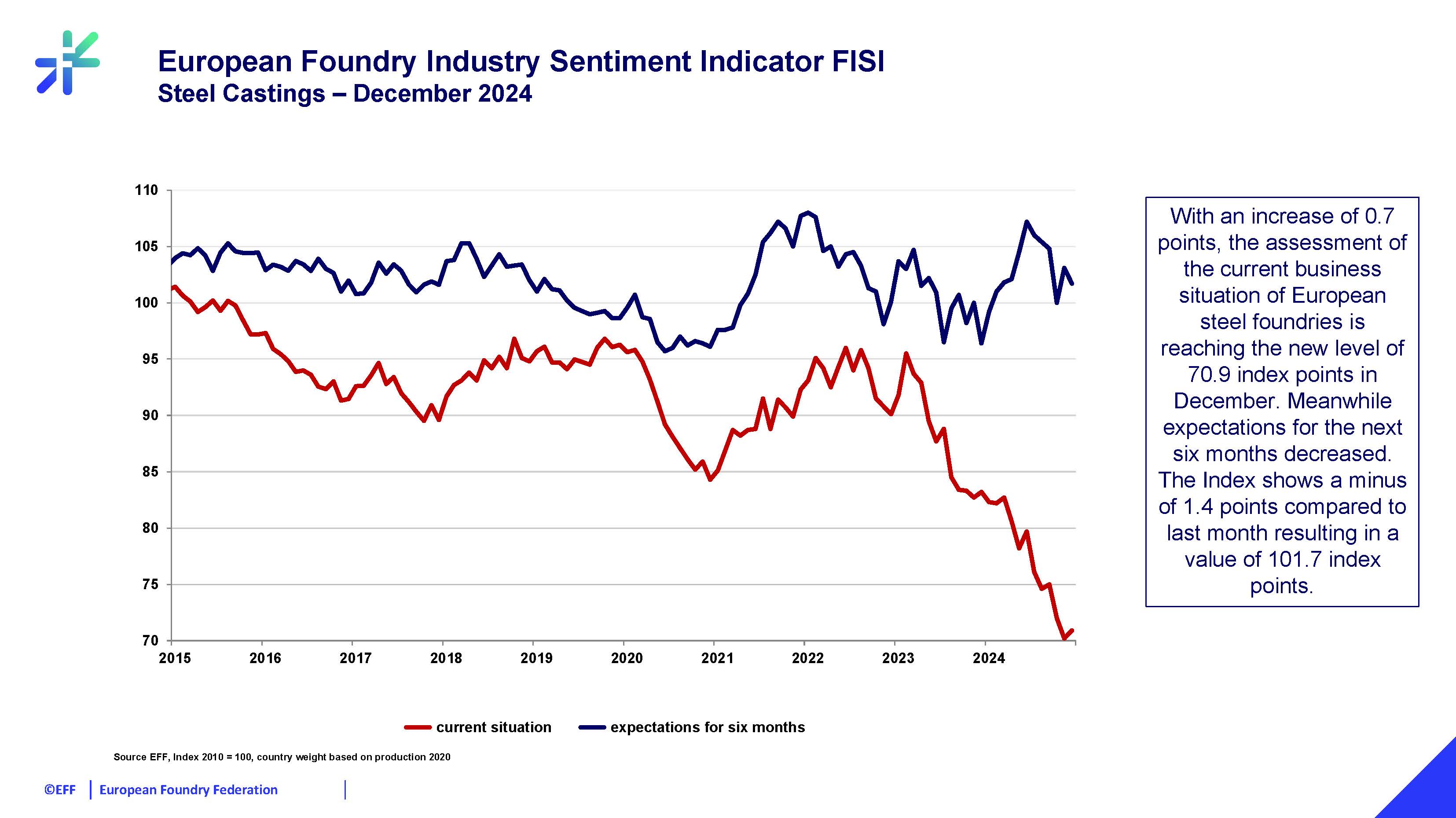

La contraction continue du secteur manufacturier est un facteur clé influençant l’indice FISI. Des données récentes indiquent une forte baisse de la production industrielle dans toute l'Europe, avec une chute notable des commandes industrielles en Allemagne. La faiblesse de la demande des principales industries en aval, telles que l'automobile et la mécanique, continue de peser lourdement sur les fonderies.

En outre, les incertitudes géopolitiques persistantes, notamment en ce qui concerne le commerce international, ont rendu plus difficiles les conditions d'exploitation et suscitent des inquiétudes au sujet des perturbations des chaînes d’approvisionnement et aux pressions sur les coûts.

La lenteur de la reprise dans les secteurs à forte consommation d'énergie est un autre facteur important qui influe sur l’indice FISI. Les fonderies, qui dépendent fortement d'un approvisionnement en énergie stable et abordable, ont dû faire face à des coûts énergétiques élevés tout au long de l'année. Malgré une certaine stabilisation au cours des derniers mois, la volatilité des prix de l'énergie reste préoccupante, décourageant les investissements et sapant la confiance.

A l’échelle de 2024, l’indice FISI a démarré l’année à 96,2 points reflétant un optimisme prudent pour le secteur de la fonderie. Cependant, avec l'intensification des tendances contraires, l'indicateur a régulièrement baissé et est resté en dessous de 100 points tout au long de l'année. Au quatrième trimestre, le sentiment est tombé à son niveau le plus bas, avec un score de 89,0 en décembre, soulignant l'impact cumulé des coûts élevés, de la bureaucratie, de la faible demande et de l'instabilité géopolitique. Cette trajectoire descendante met en évidence les défis importants auxquels le secteur a va devoir faire face pour s'adapter à un paysage économique en évolution.

Malgré ces défis, il existe un espoir prudent que les ajustements structurels et les mesures politiques puissent apporter un certain soulagement en 2025. Pour l'instant, l'industrie européenne de la fonderie continue de naviguer dans un ensemble complexe de pressions, la résilience et l'adaptabilité restant la clé de la reprise.

L'indice BCI (*) connait une baisse, passant de -0,77 à -0,91 en décembre. Ce repli reflète un pessimisme accru des entreprises européennes, notamment en Allemagne, où le sentiment du climat des affaires est tombé à 84,7 points, marquant ainsi son plus bas niveau depuis mai 2020.

Plusieurs facteurs ont contribué à cette baisse. Le secteur manufacturier a été confronté à d'importantes difficultés, les entreprises se déclarant insatisfaites des conditions commerciales actuelles et délivrant des perspectives de plus en plus sombres. Le niveau des carnets de commandes des entreprises s'est aggravé, ce qui a conduit à l'annonce de réductions de la production. Cela souligne les défis au sein de l'environnement commercial européen, alors que les entreprises naviguent entre les incertitudes économiques persistantes et les difficultés sectorielles.

Source : Traduction du communiqué EFF (https://eff-eu.org/european-foundry-industry-sentiment-62/ )

(*) Indice BCI : Business Climate Indicator. Indice de l’évolution du secteur manufacturier en zone euro publié par la Commission européenne à partir d’enquêtes sectorielles (tendances de la production ; carnets de commandes ; carnets de commandes à l'exportation ; stocks ; attentes en matière de production).

| News |

|

|

July 22 2026

Nouvel annuaire 2026 Forge Fonderie

La Fédération Forge Fonderie publie l'édition 2026 de son annuaire professionnel. Cet ouvrage de référence recense l'ensemble des entreprises adhérentes des secteurs de la forge et de la fonderie, ainsi que leurs savoir-faire, leurs technologies et leurs expertises. Les membres associés – fournisseurs et prestataires – y sont également référencés. Version papier : disponible sur demande. www.forgefonderie.org/fr/la-federation/rechercher-une-entreprise-forge-fonderie/contact Recherche en ligne : accédez directement à l’annuaire numérique Consulter les entreprises : ICI Un outil indispensable pour découvrir les acteurs clés de la profession.

|

| Read more |

| Directory |  |

| Forge Fonderie Magazine |

|

| Indicators | |

| Press Room | |

| Join us | |

© 2016 Fédération Forge Fonderie - Credits & legal notice