L’indice FISI (Foundry Industry Sentiment Indicator) est publié chaque mois par l’association européenne de fonderie EFF (ex-CAEF) à partir des réponses des organisations membres, dont la Fédération Forge Fonderie, sur le climat des affaires dans le secteur de la fonderie (fonte, acier et non-ferreux) à date et leurs attentes pour les six prochains mois.

Télécharger les résultats de l’indice FISI de janvier 2025 ICI_Page_4.jpg)

_Page_2-1.jpg)

_Page_3-1.jpg)

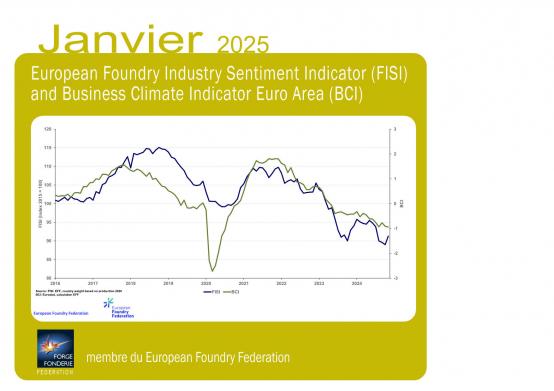

En janvier 2025, l’indice FISI est en hausse, passant de 89 points en décembre 2024 à 91,3 points.

Cette augmentation traduit une amélioration légère des perspectives industrielles. Celles-ci s’expliquent en partie par attentes positives pour le second semestre 2025, les entreprises anticipant une croissance potentielle et une stabilisation de la demande.

Des données récentes indiquent des signes de stabilisation dans le secteur manufacturier de la zone euro. L'indice des directeurs d'achat (PMI Purchasing Managers’ Index) a atteint 46,6 en janvier, contre 45,1 en décembre, s'approchant ainsi du seuil de 50 points qui sépare la croissance de la contraction.

Cette amélioration est attribuée à plusieurs facteurs, comme le fait que les entreprises ont fait abstraction de la hausse des coûts et des droits de douane américains potentiels, ainsi qu'à l'augmentation des nouvelles commandes, qui ont atteint leur plus haut niveau en huit mois. En outre, la récente réduction des taux d'intérêt par la Banque centrale européenne et la possibilité de nouvelles réductions pourraient soutenir les entreprises et les consommateurs.

La confiance a atteint son niveau le plus élevé depuis près de trois ans, ce qui suggère une vision plus optimiste de l'avenir. Les prix de l'énergie ont légèrement diminué par rapport à leur niveau record, ce qui a atténué certaines pressions sur les coûts pour les fonderies. Toutefois, les coûts élevés du réseau et les pressions inflationnistes persistent, ce qui continue de poser des problèmes d'efficacité opérationnelle. En réponse, de nombreuses fonderies procèdent à des ajustements de la chaîne d'approvisionnement et adoptent des stratégies plus résistantes pour atténuer les risques associés à la volatilité de l'énergie et aux incertitudes géopolitiques.

En ce qui concerne l'avenir, un optimisme prudent est de mise pour le second semestre 2025. La stabilisation de l'activité manufacturière et le potentiel de nouvelles mesures politiques pour soutenir l'économie contribuent à des perspectives plus positives. Bien que des défis subsistent, l'industrie se positionne pour capitaliser sur les opportunités émergentes, anticipant une croissance dans la dernière partie de l'année.

L'indice BCI (*) connait une baisse, passant de -0,91 à -0,94 en janvier. Ce qui témoigne d'une prudence persistante de la part des entreprises européennes. Ce ralentissement reflète les défis actuels, en particulier dans le secteur manufacturier, qui continue à faire face à des pressions telles que les coûts élevés de l'énergie et la baisse de la demande des consommateurs.

Malgré ces défis, il existe des signes d'optimisme prudent. La croissance du PIB de la zone euro devrait osciller autour de +1,0 % en 2025, en légère hausse par rapport à +0,7 % en 2024. Ces développements suggèrent que, bien que l'indice de confiance des entreprises ait diminué, il existe un potentiel de reprise dans les mois à venir, à mesure que les entreprises s'adaptent à l'évolution de l'environnement.

Source : Traduction du communiqué CAEF (https://eff-eu.org/european-foundry-industry-sentiment-63/ )

(*) Indice BCI : Business Climate Indicator. Indice de l’évolution du secteur manufacturier en zone euro publié par la Commission européenne à partir d’enquêtes sectorielles (tendances de la production ; carnets de commandes ; carnets de commandes à l'exportation ; stocks ; attentes en matière de production).

| News |

|

|

July 1 2026

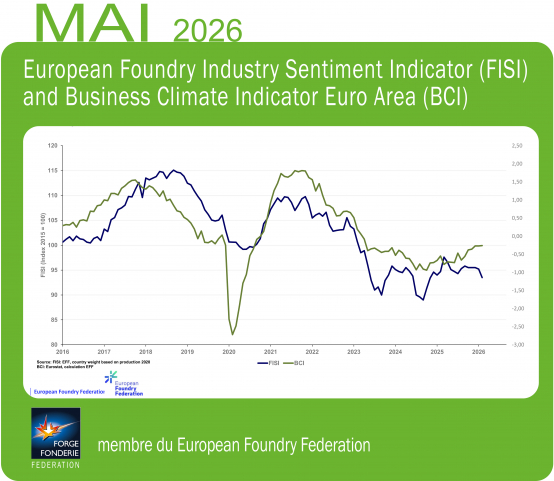

European Foundry Industry remains under pressure in May 2026 while non-ferrous segment shows continued strength

The latest European Foundry Industry Sentiment Indicator (FISI) published monthly by The figures indicate that many iron foundries continue to face weak order intake and uncertain Industry Outlook ________________________________________________________

|

| Read more |

| Directory |  |

| Forge Fonderie Magazine |

|

| Indicators | |

| Press Room | |

| Join us | |

© 2016 Fédération Forge Fonderie - Credits & legal notice