L’indice FISI (Foundry Industry Sentiment Indicator) est publié chaque mois par l’association européenne de fonderie EFF (ex-CAEF) à partir des réponses des organisations membres, dont, pour la France, la Fédération Forge Fonderie, sur le climat des affaires dans le secteur de la fonderie (fonte, acier et non-ferreux) à date et leurs attentes pour les six prochains mois.

1.jpg)

2.jpg)

3.jpg)

Télécharger les résultats de l’indice FISI de février 2025

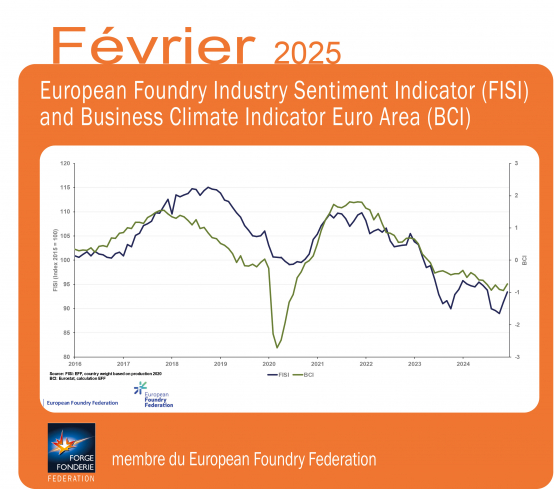

En février 2025, pour le second mois consécutif, l’indice FISI s’améliore, passant de 91,3 points en janvier 2025 à 93,4 points.

Bien entendu, cela ne signifie pas automatiquement une croissance économique pérenne et dynamique dans les mois à venir, mais ce sont les premiers signes que l'industrie européenne de la fonderie se rétablit lentement après une année 2024 exceptionnellement difficile, où la valeur de l'indice FISI a chuté chaque mois - de 96,2 en janvier 2024 à 89,0 au mois de décembre.

Cette hausse suggère une légère amélioration des perspectives de l'industrie, qui se rapproche de la barre neutre des 100 points. Cette évolution est en partie due aux perspectives positives pour le second semestre 2025, les entreprises anticipant une croissance potentielle et une stabilisation de la demande.

Parallèlement, en février 2025, l’indice BCI (*) passé de -0,94 en janvier à -0,74 et, selon les dernières informations, la croissance du PIB de la zone euro devrait augmenter de +1,4 % en 2025, soit une légère hausse par rapport à +0,7 % en 2024.

Les dernières données montrent une normalisation de la situation dans le secteur manufacturier de la zone euro. L'indice des directeurs d'achat (PMI Purchasing Managers’ Index) de l'industrie manufacturière de la zone euro a atteint 47,6 en février 2025, contre 46,6 en janvier et 45,1 en décembre, s'approchant presque du seuil de 50 points qui sépare la croissance de la contraction.

Pour mémoire, l'indice des directeurs d'achat (PMI) dans la zone euro est un indicateur de la santé économique du secteur manufacturier. Il est basé sur des indicateurs tels que les nouvelles commandes, les niveaux de stocks, la production, les livraisons des fournisseurs et l'environnement de l'emploi.

Les événements géopolitiques, ceux de ces dernières semaines, mois et années, ont provoqué des révolutions dans la plupart des industries en Europe. Dans l'industrie de la fonderie, cela a commencé par une augmentation drastique des prix des matériaux et de l'énergie, et des baisses de production dans presque tous les pays de l'UE. Aujourd'hui, la diversification de la production des fonderies est de plus en plus visible. En raison de la situation géopolitique, l'industrie de l'armement et l'industrie de l'énergie - qui ont toujours été des destinataires importants des pièces moulées - gagnent en importance.

Source : Traduction du communiqué CAEF (https://eff-eu.org/european-foundry-industry-sentiment-64/ )

(*) Indice BCI : Business Climate Indicator. Indice de l’évolution du secteur manufacturier en zone euro publié par la Commission européenne à partir d’enquêtes sectorielles (tendances de la production ; carnets de commandes ; carnets de commandes à l'exportation ; stocks ; attentes en matière de production).

Plateforme adhérents

Plateforme adhérents