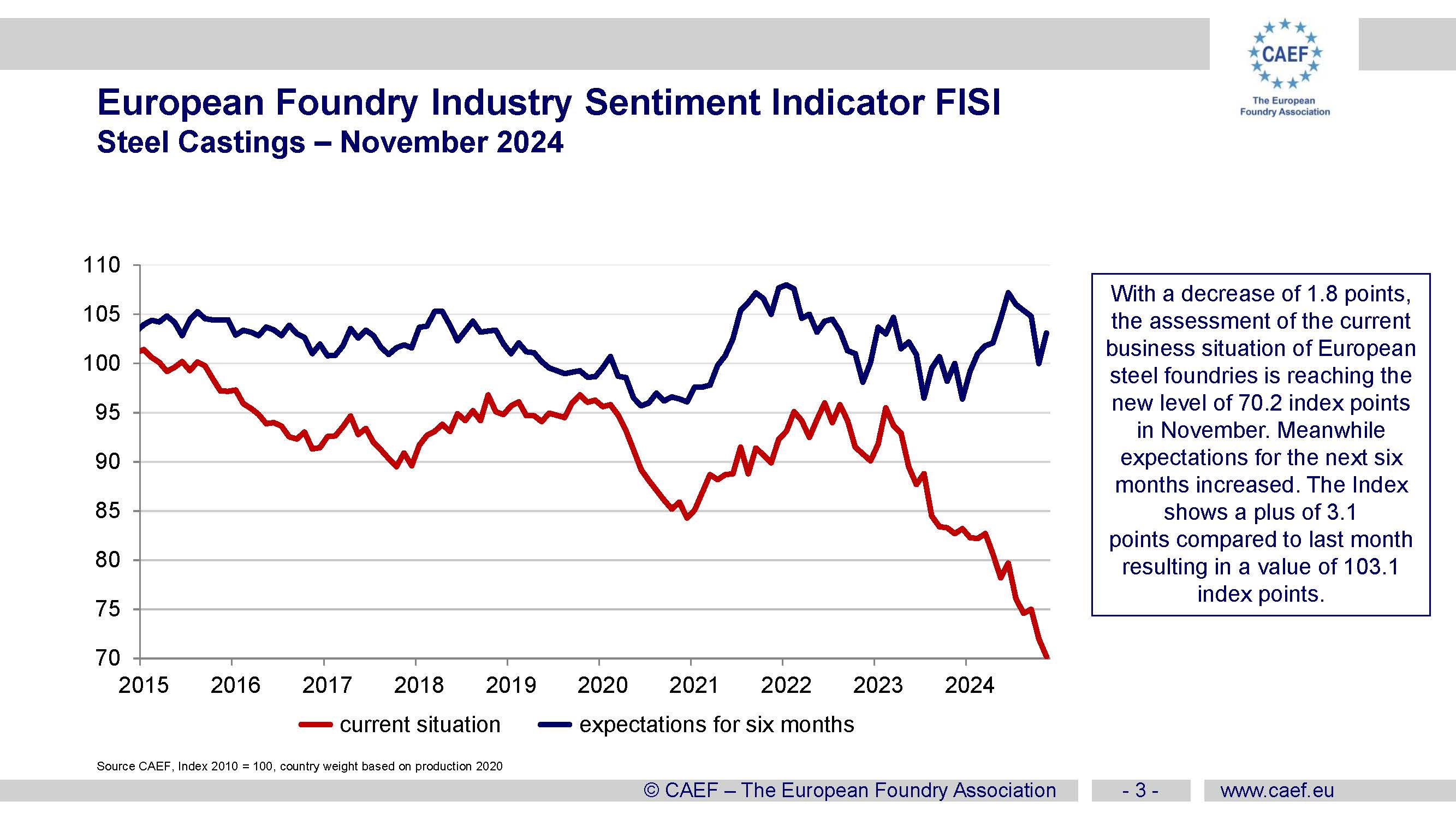

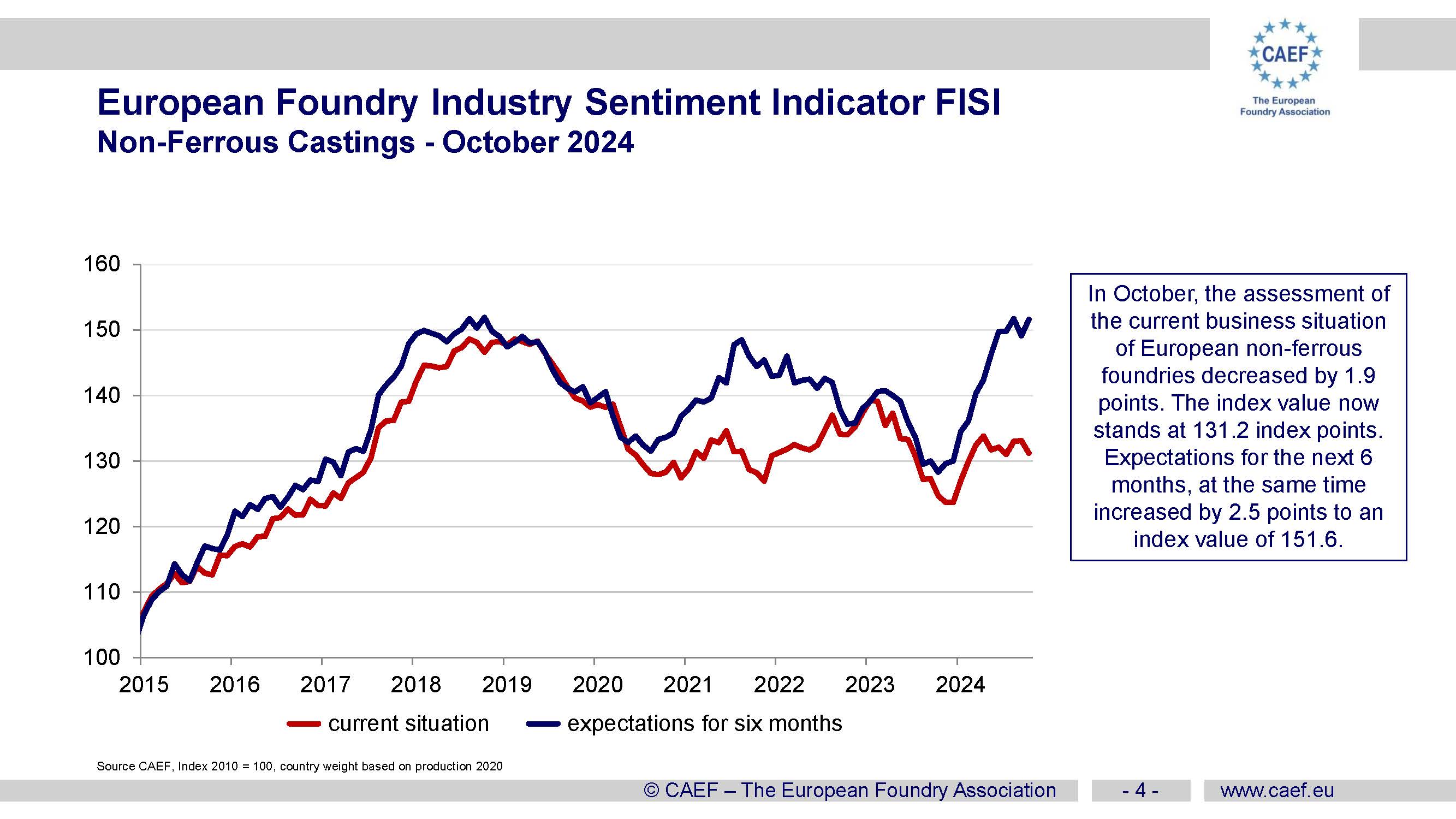

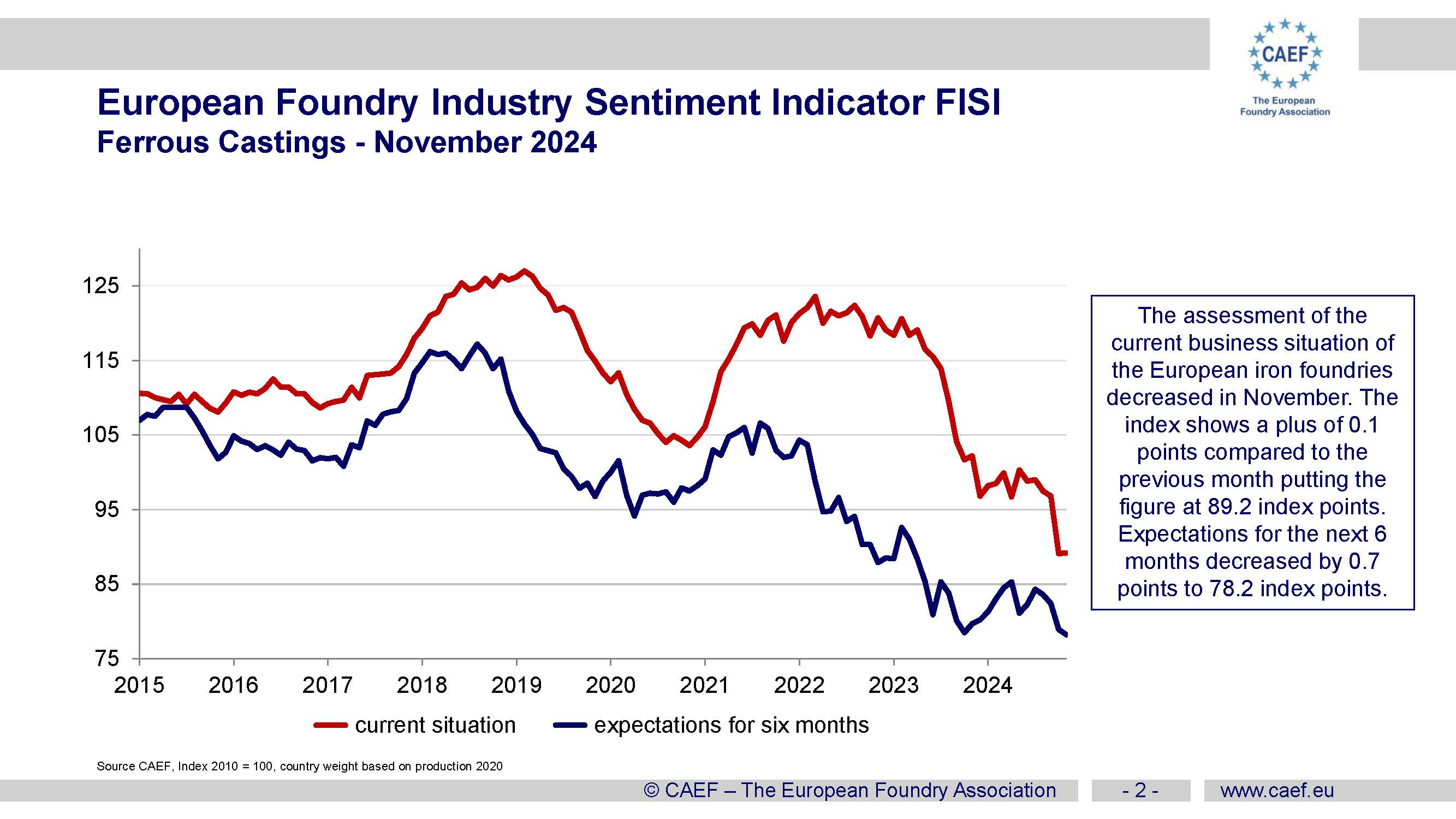

L’indice FISI (Foundry Industry Sentiment Indicator) est publié chaque mois par l’association européenne de fonderie EFF (ex-CAEF) à partir des réponses des organisations membres, dont la Fédération Forge Fonderie, sur le climat des affaires dans le secteur de la fonderie (fonte, acier et non-ferreux) à date et leurs attentes pour les six prochains mois.

Télécharger les résultats de l’indice FISI de novembre 2024 ICI

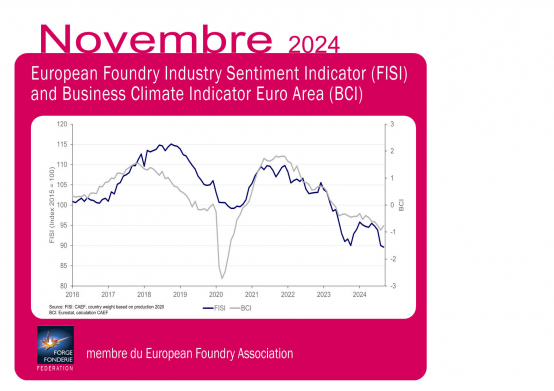

En novembre 2024, l’indice FISI a légèrement baissé, passant de 90,0 à 89,6 points. Cette baisse souligne les difficultés persistantes du secteur de la fonderie, exacerbées par les turbulences économiques et géopolitiques, les principaux secteurs clients restant sous pression. Le secteur de la construction continue d'être confronté à des taux d'intérêt élevés, ce qui limite les investissements dans les projets d'infrastructure et réduit les commandes de pièces moulées. L'industrie automobile, qui doit s’adapter à la transition vers les véhicules électriques, est confrontée à une demande atone de pièces moulées spécialisées, ce qui assombrit encore les perspectives de production.

À ces défis s'ajoute l'élection de Donald Trump à la présidence des États-Unis, qui a introduit de nouvelles incertitudes dans le paysage économique mondial. Les politiques de Trump, qui ont historiquement mis l'accent sur le protectionnisme et les mesures commerciales agressives, ont suscité des inquiétudes quant à l'éventualité de nouveaux tarifs douaniers, de perturbations commerciales et de réalignements de la chaîne d'approvisionnement. Pour les fabricants européens, cela pourrait se traduire par une augmentation des coûts et une restriction de l'accès au marché, en particulier si son administration donne suite aux propositions de droits de douane ciblant les produits chinois et européens.

Le conflit entre la Russie et l'Ukraine continue de poser des problèmes pour le commerce mondial et les chaînes d'approvisionnement, mais ses conséquences ont évolué. Les voies d'approvisionnement traditionnelles restent perturbées, en particulier dans la région de la mer Noire, ce qui complique la logistique de l'énergie et des produits agricoles. Toutefois, les entreprises se sont de plus en plus adaptées en régionalisant les chaînes d'approvisionnement et en s'assurant d'autres sources d'approvisionnement. Malgré ces ajustements, les coûts de l'énergie et les pressions inflationnistes persistent, sous l'influence des sanctions et de la volatilité des marchés. La guerre a souligné l'importance de la résilience de la chaîne d'approvisionnement, suscitant des changements tels que la « délocalisation amicale » et des stratégies d'inventaire améliorées pour atténuer les risques. Ces évolutions reflètent également des changements géopolitiques plus larges, les nations réévaluant leur dépendance à l'égard des matières premières essentielles provenant des zones de conflit.

L'indice BCI (*) affiche une hausse modeste, passant de -0,93 à -0,77 en novembre, qui suggère un léger optimisme dans les perspectives de l'industrie manufacturière européenne malgré des défis persistants. Des secteurs essentiels tels que l'automobile, la construction et les machines continuent de subir les vents contraires d'une demande mondiale en berne et des coûts de production élevés, exacerbés par les incertitudes géopolitiques.

En outre, les industriels mettent de plus en plus en œuvre des mesures d'efficacité et des stratégies de transformation numérique pour contrer les pressions sur les coûts et se positionner de manière compétitive à l'horizon 2025. Cette amélioration de l’indice BCI, bien que timide, reflète la reconnaissance du fait qu'avec des ajustements stratégiques et de la résilience, la base industrielle européenne peut surmonter les incertitudes d'un environnement mondial difficile.

Source : Traduction du communiqué CAEF (https://www.caef.eu/european-foundry-industry-sentiment-61/ )

(*) Indice BCI : Business Climate Indicator. Indice de l’évolution du secteur manufacturier en zone euro publié par la Commission européenne à partir d’enquêtes sectorielles (tendances de la production ; carnets de commandes ; carnets de commandes à l'exportation ; stocks ; attentes en matière de production).

Plateforme adhérents

Plateforme adhérents