L’indice FISI (Foundry Industry Sentiment Indicator) est publié chaque mois par l’association européenne de fonderie EFF (ex-CAEF) à partir des réponses des organisations membres, dont la Fédération Forge Fonderie, sur le climat des affaires dans le secteur de la fonderie (fonte, acier et non-ferreux) à date et leurs attentes pour les six prochains mois.

Télécharger les résultats de l’indice FISI d’octobre 2024 ICI

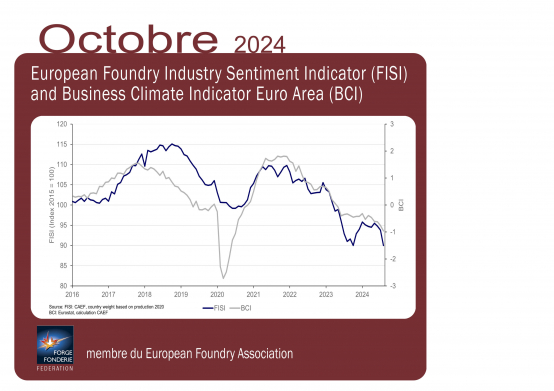

En octobre 2024, l’indice FISI a connu une baisse significative, chutant de 93,8 points d’indice en septembre à 90,0 points. Ce déclin marque l'une des plus fortes baisses mensuelles de l'année, soulignant l'aggravation des défis auxquels est confronté le secteur de la fonderie.

Cette tendance à la baisse met en évidence la détérioration des conditions dans le secteur de la fonderie, en particulier dans des secteurs clients cruciaux tels que la construction et l'automobile.

Les taux d'intérêt élevés, la hausse des coûts de production et la baisse de la demande continuent de peser lourdement sur les activités de fonderie. Le secteur de la construction, grand consommateur de produits moulés, connait toujours une phase de ralentissement prolongée ; l'industrie automobile montre des signes de ralentissement, réduisant la demande de pièces moulées spécialisées nécessaires à la fabrication des véhicules.

Les tensions géopolitiques, notamment le conflit actuel entre la Russie et l'Ukraine, ont encore perturbé les chaînes d'approvisionnement et ajouté à l'instabilité du marché. Bien que les prix de l'énergie aient légèrement diminué par rapport à leur niveau record, les coûts élevés du réseau et l’inflation persistent, exacerbant les défis opérationnels pour les fonderies.

Dans le même temps, la volatilité des marchés des matières premières et la fluctuation des prix de la ferraille compliquent la planification de la production et la gestion des coûts.

Malgré ces pressions, il existe des zones d'optimisme prudent. Les investissements dans les projets d'infrastructure et les énergies renouvelables stimulent la demande locale de produits de fonderie, en particulier ceux qui soutiennent les transitions vertes. Néanmoins, le sentiment général dans le secteur reste modéré, de nombreuses fonderies anticipant une volatilité et une incertitude persistante jusqu'en 2025.

L'indice BCI (*) poursuit sa baisse en octobre, passant de -0,73 à -0,96 point. Cela reflète l'aggravation des difficultés dans le paysage industriel européen, marqué par la faiblesse de la demande dans des secteurs importants tels que l'automobile, la construction et les machines. Les fabricants sont de plus en plus prudents, car ils doivent faire face à une demande mondiale atone et à des coûts de production élevés.

La croissance économique de l'Europe reste sous pression, encore aggravée par les difficultés économiques prolongées de la Chine, qui limitent les possibilités d'exportation - une source de revenus cruciale pour de nombreux fabricants européens. L'inflation dans la zone euro, tout en ralentissant progressivement, continue de saper les dépenses de consommation et la confiance des industriels, ce qui exacerbe l'incertitude sur le marché.

Source : Traduction du communiqué CAEF ( https://www.caef.eu/european-foundry-industry-sentiment-60/ )

(*) Indice BCI : Business Climate Indicator. Indice de l’évolution du secteur manufacturier en zone euro publié par la Commission européenne à partir d’enquêtes sectorielles (tendances de la production ; carnets de commandes ; carnets de commandes à l'exportation ; stocks ; attentes en matière de production).

Plateforme adhérents

Plateforme adhérents