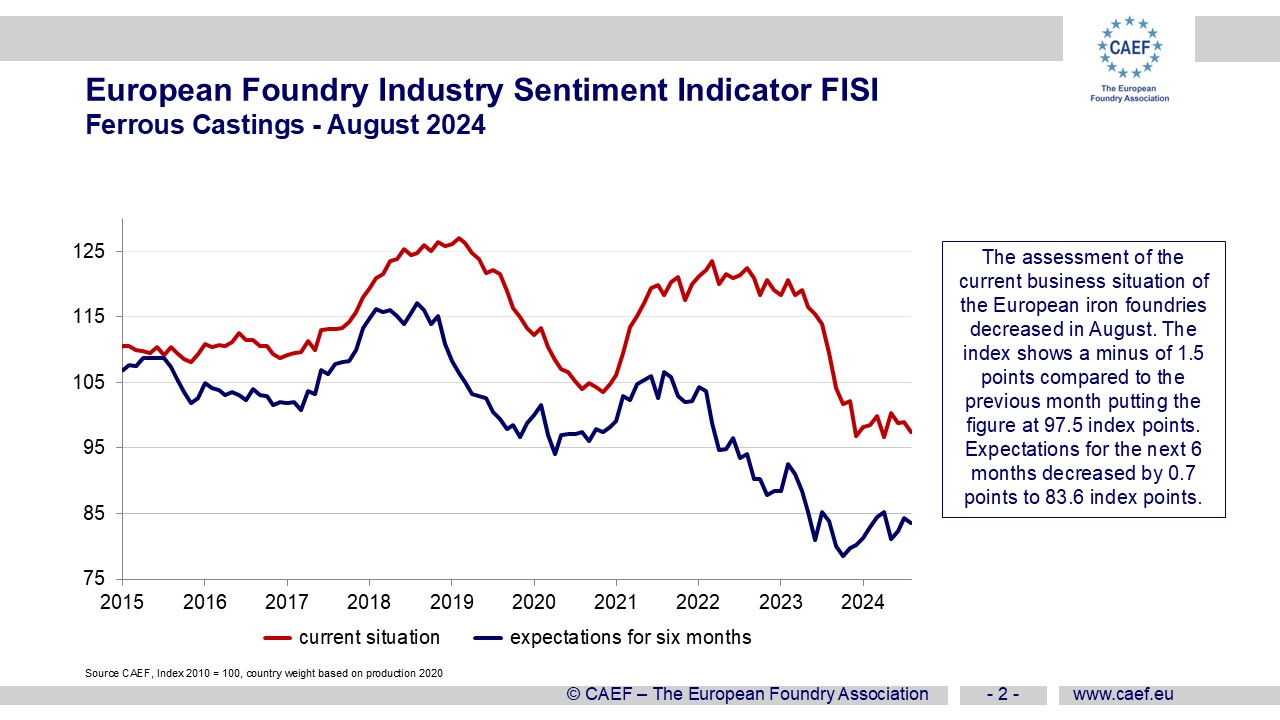

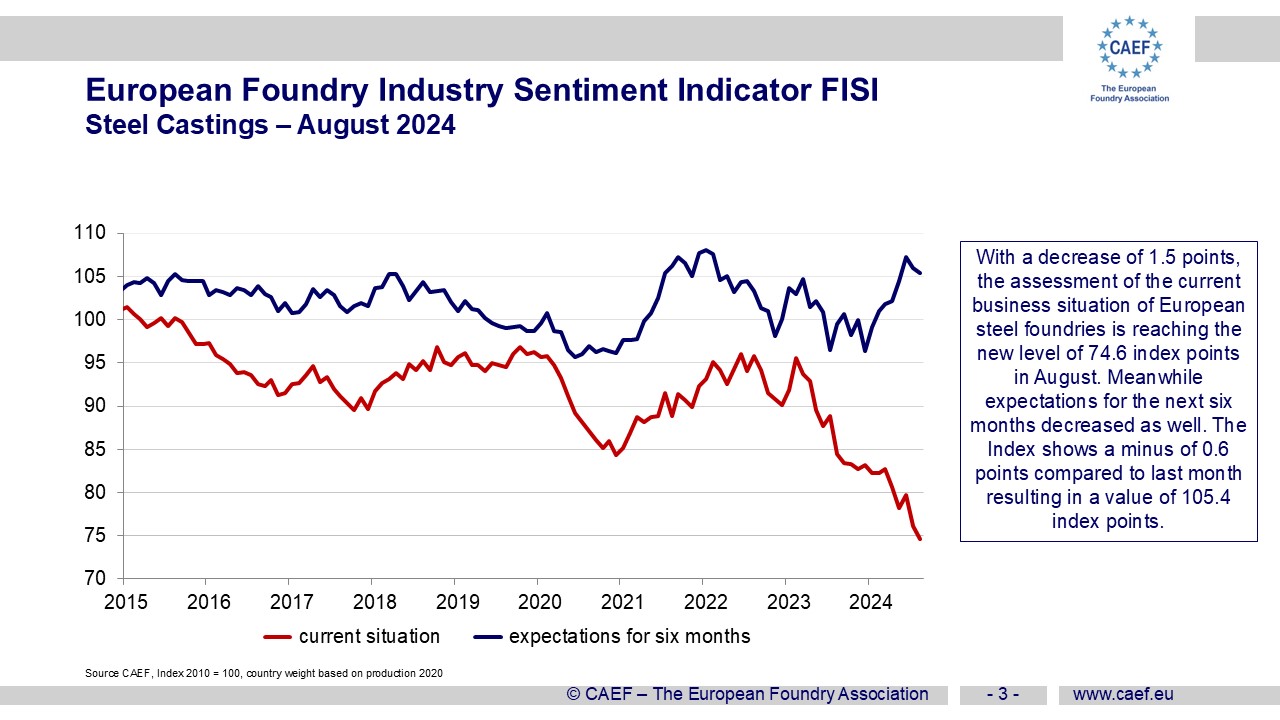

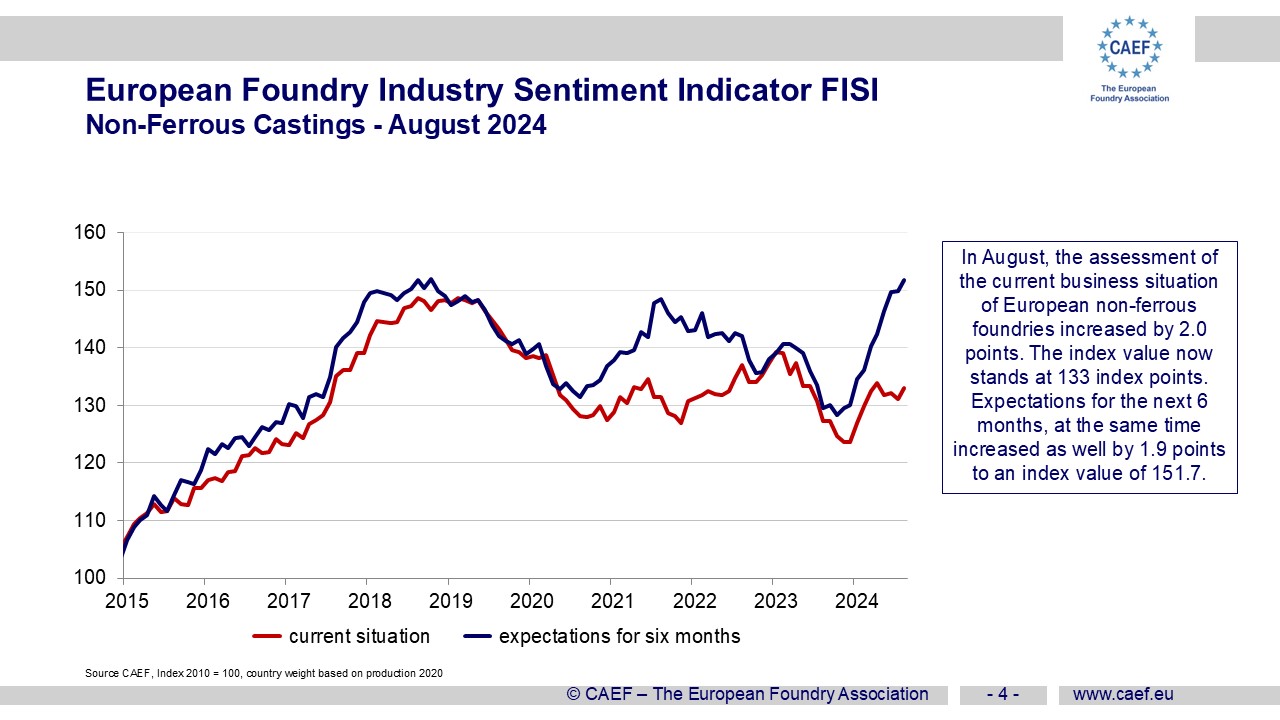

L’indice FISI (Foundry Industry Sentiment Indicator) est publié chaque mois par l’association européenne de fonderie EFF (ex-CAEF) à partir des réponses des organisations membres, dont la Fédération Forge Fonderie, sur le climat des affaires dans le secteur de la fonderie (fonte, acier et non-ferreux) à date et leurs attentes pour les six prochains mois.

Télécharger les résultats de l’indice FISI d’août 2024

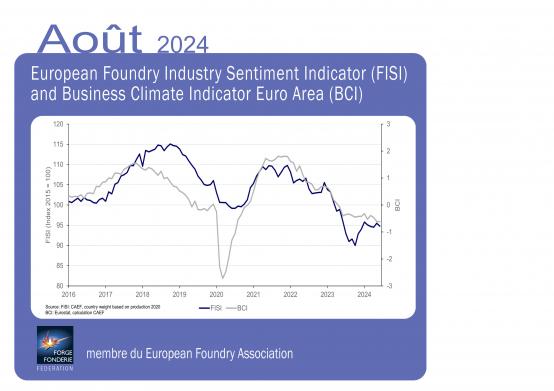

Comme nous l’avions anticipé, la légère hausse de l’indice FISI en juillet à 95,5 points d’indice était provisoire et l’indice baisse en août de 0,7 point pour s’établir à 94,8 points d’indice.

Cette baisse peut être en partie attribuée à la situation macroéconomique complexe qui perdure en Europe. Malgré une certaine amélioration des prix de l'énergie et des coûts des matières premières, qui n'ont plus atteint leurs sommets, les perspectives économiques globales restent quelque peu stagnantes. De nombreuses économies européennes continuent d'évoluer en dents de scie plutôt que de faire preuve d'un élan significatif, ce qui se traduit par un manque notable de nouvelles commandes. L'incertitude est renforcée par l'élection présidentielle américaine de 2024, qui incite de nombreux clients à retarder leurs décisions jusqu'à ce que le résultat soit clair. Ceci est particulièrement important pour les industries dont les chaînes d'approvisionnement sont mondiales, car les changements politiques potentiels pourraient avoir des implications considérables. De même, la formation de la nouvelle Commission européenne suscite un certain attentisme chez les clients, car les entreprises restent prudentes quant aux changements réglementaires à venir sur le marché européen. Malgré ce ralentissement, les perspectives sont légèrement optimistes. Les conditions actuelles du marché mettent toutefois en évidence les défis permanents auxquels l'industrie de la fonderie en Europe doit faire face.

Parallèlement, l'indice BCI a poursuivi sa tendance à la baisse en août, passant de -0,61 à -0,62 points d'indice. Cette légère baisse souligne les difficultés persistantes de l'environnement des affaires, l’indice BCI restant nettement inférieur au seuil de neutralité de 0 point d'indice. La baisse de l'indice de confiance pour le mois d'août peut être liée à différents facteurs. Tout d'abord, les entreprises expriment des perspectives plus modérées en ce qui concerne le niveau des carnets de commandes, ce qui indique un affaiblissement des perspectives de la demande dans l'industrie. Cette baisse des commandes suscite des inquiétudes quant à la capacité de production dans les mois à venir. En outre, l'accalmie estivale typique de l'activité économique a encore accentué le ralentissement. Enfin, l'incertitude persistante quant à la composition et aux politiques de la prochaine Commission européenne a incité les entreprises à la prudence, contribuant ainsi à la morosité générale. L'ensemble de ces éléments donne une image plus prudente du climat des affaires, les entreprises restant hésitantes quant aux perspectives économiques à court et à long terme.

Source : Traduction du communiqué CAEF ( https://www.caef.eu/european-foundry-industry-sentiment-58/)

Plateforme adhérents

Plateforme adhérents